2018年度市場規模5,645億円

- HOME

- 2018年度市場規模5,645億円

一般社団法人日本インテリアファブリックス協会(NIF)は、「2018年度のインテリアファブリックス事業の概況<市場規模の策定>をまとめ、業界の市場規模を策定した。それによると、インテリアファブリックス類の市場規模は、5,644.9億円で、全体としての市場規模は前年度をやや下回り前年度比0.4%減となった。インテリアファブリックス各分野についてNIFの「市場規模の策定」を基に紹介する。

2018年度のインテリアファブリックス業界全体の市場規模は、ここ数年の低調な市場の状況を反映し前年度を0.4%下回った。

新設住宅着工戸数は前年度比0.7%増の95.3万戸で、用途別着工床面積で非居住用の着工床面積は、同4.3%減、居住用は同0.4%増となり、全体では2年連続のマイナスとなった。

窓装飾

ウィンドートリートメントの市場規模は、カーテン1,051.3億円(前年度比5.1%減)、ブラインド類294.8億円(同0.4%減)、スクリーン類364.1億円(同0.9%増)、カーテンレール類229.2億円(同2.3%減)で、合計規模は、1,939.4億円(同3.0%減)と策定した。

カーテン市場は、一部の富裕層に人気の海外ブランドメーカーによる高級商品と、非常に低価格の輸入既製品との2極化の間に、価格競争が激化し低価格化した国産商品が位置するという混沌とした状況にある。

国産品では、シアーカーテンが全体の27.6%を占めた。

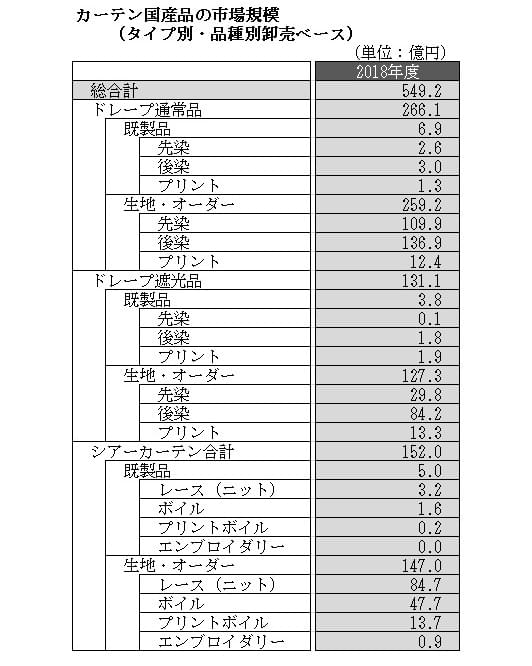

輸入額は、約502億円(同74.9%増)、国産品は約549億円(同33.1%減)。

製造小売店(SPA)の一部の店舗では、既製品の陳列と販促物による接客不要の販売スタイルから、売り場に専門のスタッフを常駐させるなど、オーダーカーテンの販売にも意欲を見せている。国内ブランドメーカーの商品と比べ、縫製や仕上がり、梱包形態などに違いはあるものの、エンドユーザー層には、安価でデザイン性も劣らない一部のSPA等のカーテンが支持されている。

重要な課題の1つとして、国内で使用されているカーテンの数量は増えているが、原材料の高騰によるコスト高に対し、販売価格が低下の一途を辿っている。また、加工縫製現場では出荷の際に発生する物流費の値上がりと運送条件の悪化による厳しい環境下での経営となっている。

ブラインド類は、ベネシャンブラインド、バーチカルブラインド共に前年度を下回り、市場規模は294.8億円。

スクリーン類はローマンシェードが減少し、ロールスクリーンは住宅向け製品の増加と、この数年の傾向として非住宅向けの需要好調が継続したことで増加。プリーツスクリーンは主に住宅向け需要が好調に推移した。

スクリーン類の市場規模は、364.1億円(前年度比0.9%増)と策定。ロールスクリーンは255.3億円(同1.8%増)、プリーツスクリーンは58.5億円(同1.4%増)となり、ローマンシェードは50.3億円(同3.8%減)。

カーテンレール類の市場規模は229.2億円(前年度比2.3%減)と策定。内訳は、カーテンレール202.7億円(同2.2%減)、用品18.1億円(同2.2%減)、その他8.4億円(同4.5%減)。機種別では、機能性レール、装飾性レール、用品・その他についても前年度を下回った。

床材

フロアカバリング(床材)の市場規模策定に関しては、NIF会員のウェイトの高いカーペットとプラスチック系床材(ビニル系床材)の市場規模を策定した。

2018年度のフロアカバリングの市場規模は、カーペット1,897.0億円(前年度比0.4%増)、プラスチック系床材644.5億円(同3.7%増)の合計2,541.5億円(同1.2%増)と策定。

カーペットは、非居住用着工床面積が前年度比4.3%減と大きく減少したが、業務用タイルカーペットやニードルパンチ、輸入品が更に増加したことから微増となった。国産品は799億円(同3.4%減)と減少。これに対して輸入品は1,098億円(同3.4%増)と2年連続の増加。国産品は、業務用タイルカーペットがインバウンド需要に対応する宿泊施設や商業施設等でも随所に使われている。家庭用カーペットは、消費志向が依然向上せず減少傾向。タイルカーペットは今年度の策定では、319.2億円とした。

いっぽう、輸入カーペットは、数年ごとに小さな増減を繰り返しながらこの2年は順調に伸びている。輸入先は中国をはじめアジア各国、ベルギーなどで、今年度は為替の変動が小さく輸入が進んだともみられる。平米単価の高い結びパイルの手織りは、イランを筆頭に2年続けて増加。織りカーペットは微減だったが、タイルカーペットを含むタフテッドカーペットは2年続けて増えた。

プラスチック系床材は、2018年度より集計分類をJISの分類に準じて変更し、市場規模策定の精度を高めた。このため、従来のデータと単純比較はできない。今回、タイル・シートの内訳詳細について前年度との比較はしていない。非住宅分野の代表的な床仕上げ材であるコンポジションタイルの市場規模は26.9億円、単層ビニル床タイルは0.9億円、複層ビニル床タイルは163.4億円、置敷ビニル床タイルは4mm超が27.2億円、4mm未満が10.8億円となった。

複層ビニル床シートの市場規模は、196.0億円、発泡複層ビニル床シートは52.9億円、単層ビニル床シート(インレイド)は7.0億円、クッションフロアは159.4億円となった。

市場では省エネルギーへの関心とニーズが高まっており、グリーン購入法適合品やエコマーク認定品が増えている。

壁装材

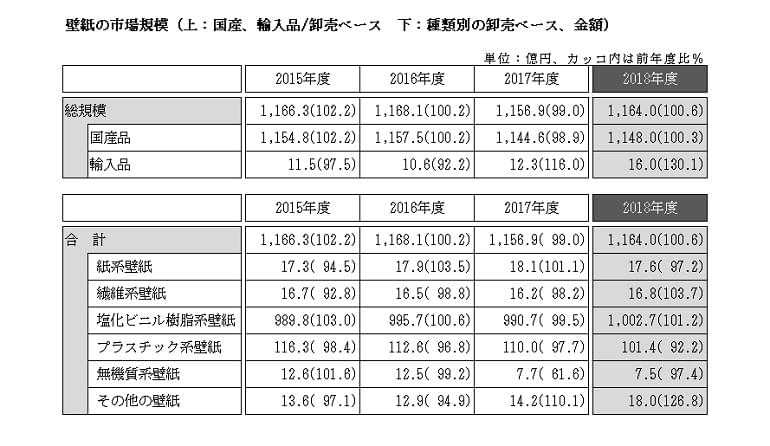

壁紙の市場規模は、前年度比0.6%増の1,164.0億円と策定。国内壁紙総出荷数量は、687,991,000㎡で前年度比0.9%減。

塩化ビニル樹脂系壁紙が4年連続で伸び(前年度比0.2%増)、市場におけるシェアは90.0%を占め、わずかながら市場は拡大している。繊維系壁紙(同6.3%減)、プラスチック系壁紙(同11.1%減)、無機質系壁紙(同1.8%減)とも減少したが、輸入壁紙の出荷数量は1,670,000㎡と3年連続で増加(同16.5%増)した。

壁紙総出荷数量の減少に対し市場規模がわずかに増加したのは、販売価格が改善されたことを示しており、原材料価格の高騰や運送費の増大も要因と考えられる。